目次を開く

![]()

![]()

「気候変動」についてご紹介している住友商事のサステナビリティページです。

当社は、パリ協定における世界的合意を重視し、同協定に掲げられた社会のカーボンニュートラル化目標の達成により積極的に貢献するため、 「気候変動問題に対する方針」を掲げ、事業活動を行っています。

2019年に取締役会にて決議・制定後、随時見直しを行っており、2024年5月には、昨今の気候変動対策やエネルギー安全保障といった各種外部環境の変化を受けて、当社グループの気候関連目標のうち、持分発電容量ベースの比率目標の更新を行いました。また、一般炭鉱山から生じる間接的CO2排出量を2020年代後半までにゼロとすること、及び、天然ガスについては社会のエネルギー・トランジションに資する案件に限り取組むことを明確に示しました。

当社グループの気候変動関連のリスク及び機会を踏まえた重要な経営事項の決定と、業務執行の監督については、取締役会が責任を持って行っています。気候変動関連の重要な経営事項の意思決定については、取締役会規程等において明確に定められた権限分担に基づいて、取締役会が、経営会議等での検討を経て取締役会に付議された、気候変動関連の方針・目標の策定・改訂、気候変動関連を含む事業ポートフォリオ全体のリスクと機会、重要な個別案件の実施の是非等について、審議・決定を行っています。取締役会は、気候変動問題に対する取組として、マクロ環境の分析及びその対応状況等の報告を年に複数回受けており、業務執行側の取組状況を監督しています。

なお、取締役を含む当社役員がサステナビリティ経営へのコミットメントをより強く意識できるよう、非財務指標「気候変動問題対応」の評価結果を役員の報酬に反映しています。詳細は、当社ウェブサイトの「役員報酬制度」ページを参照ください。

気候関連のリスク及び機会の評価、管理、それらを踏まえた重要な経営事項の意思決定及び業務執行は、社内規程の定めに応じて経営会議及び執行役員が行っています。経営会議はサステナビリティ関連の多様なリスク及び機会を評価、管理し、効果的な意思決定を行うため、サステナビリティ推進委員会等に諮問をした上で、総合的な意思決定を行っています。

サステナビリティ関連の取り組みや機会とリスクへの対応については、サステナビリティを推進する施策の企画や社内浸透を担当する専門組織であるサステナビリティ推進部と、当社の経営計画全体や重要施策の企画を行う経営企画部等の関連コーポレート組織、各営業グループ、海外地域組織のサステナビリティ推進担当者が連携し、グループ内の調査機関や各営業組織、海外拠点等からもたらされる情報を基に、全社的企画や施策の立案や推進を行っています。

加えてESGに関する社外有識者で構成される「サステナビリティ・アドバイザリーボード」を設置し、当社の気候変動問題への対応を含むサステナビリティ経営全般について助言・提言を得て取り進めています。

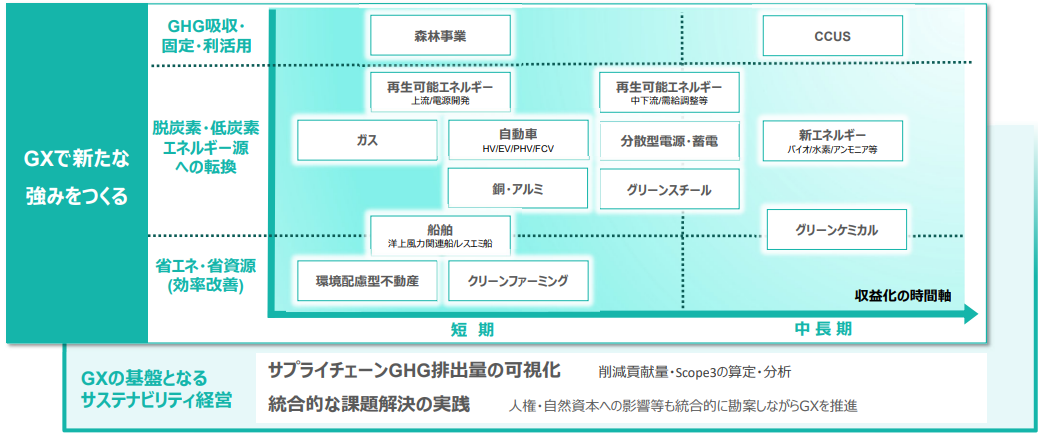

当社は前中期経営計画期間(2021~2023年度)においてサステナビリティ経営の推進や、全社横断組織であるEII(エネルギーイノベーション・イニシアチブ)の設立など、カーボンニュートラル社会の実現に資する次世代事業の創出を進めてきました。2024年度から始まった新中期経営計画では、短期的には強み・競争優位のある事業をGXでさらに強化していきます。同時に様々な産業分野において市場形成を含めた収益化までの時間軸も考慮して取り組み、中長期的にはGXで将来の新たな強みをつくります。社会の要請に応えるべく、新たなビジネスモデルを提案し実現していきます。そのために、Scope 3排出量の算定・分析も含め、サプライチェーン全体のGHG排出量可視化の取り組みを開始しています。また、気候変動問題に取り組む上では、人権や自然資本への影響も統合的に勘案しながらGXを推進していく方針です。

2050年までの当社グループのカーボンニュートラル化に向けて、下図の通りCO2排出削減の具体的なマイルストーンを策定し、着実に推進しています。

地域社会経済の発展、供給義務を含め当社が負う社会的責任の観点から、以下の取り組みを行いながら事業撤退の前倒しも排除せずあらゆるオプションを追求し、当社及び社会全体の脱炭素化の加速化を図る。

| 大分類 | 特定したリスク及び機会 | ビジネス・モデルとの関連性 |

|---|---|---|

| 移行リスク・機会 | リスク 将来的に低炭素・脱炭素化のための規制が導入され、長期的には、国際的な議論の進展や各国の温室効果ガス削減計画の見直し、幅広い産業分野での技術、市場の変化等が、当社グループの事業環境に影響することが想定される。 機会 低炭素・脱炭素化のための規制や消費者選好の変化等により低炭素あるいは高効率の商品・サービスの需要増加や新規市場の創出等が進み、当社グループの事業環境に影響することが想定される。 |

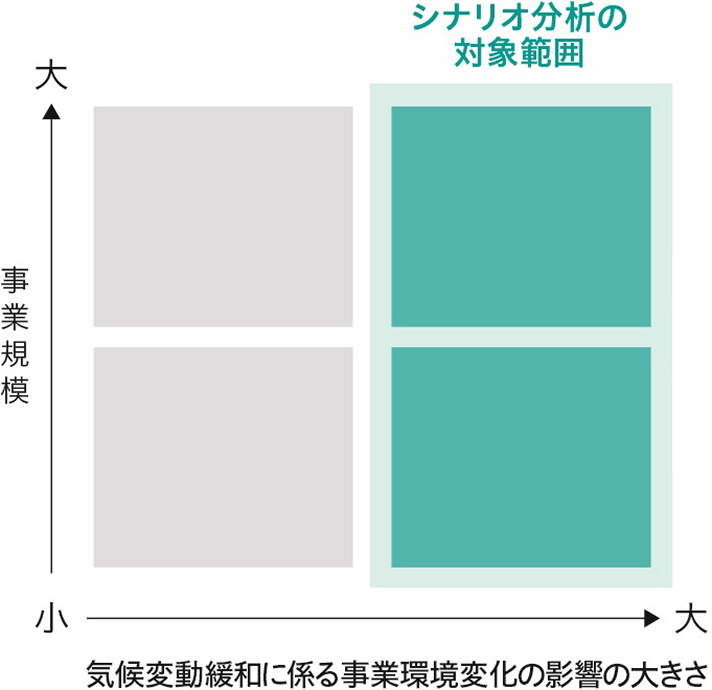

当該リスクが与える影響が相対的に大きいと考えられる分野として、発電事業やエネルギー・資源関連事業、自動車・航空機・船舶関連事業、鉄鋼・化学品・セメント・アルミ製錬事業、不動産事業等があります。これらの分野では事業活動に影響を及ぼすようなリスクが存在すると想定され、定期的なシナリオ分析を通じてリスク影響の大きさを認識し、適切な対応策を講じることで、業績への負の影響を最小限にとどめるよう努めております。 同時に当該機会の獲得に向けて、次世代エネルギーを始めとする将来的に需要増が予測される分野における事業の育成や、効率改善等による既存事業の価値向上等、市場形成を含めた収益化までの時間も考慮しながら戦略を策定し、カーボンニュートラル社会の実現に資する取組を強化しております。 |

| 物理的リスク | 慢性リスク 平均気温の上昇、降水パターンの変化、海面の上昇等が発生し、当社グループの事業活動に継続的・慢性的な影響を与えることが想定される。 急性リスク 暴風雨・洪水・干ばつ・森林火災等の異常気象の激甚化等が発生し、当社グループの事業活動に突発的な影響を与えることが想定される。 |

一般に当該リスクが与える影響が相対的に大きいと考えられる分野のうち、屋外に大きな事業拠点を持つ、または、操業に大量の天然資源を要する等の観点から、物理的リスクの影響を受けやすいと考えられる当社事業として、再生可能エネルギーを含む発電事業、資源・エネルギー権益事業、不動産事業、農業、森林事業に焦点を当て分析を行っています。地域の天候や地理的要因等による事業への影響に関する投資時の確認、事業参画後の継続的なアセスメント、契約上の責任範囲の明確化、損害保険契約等により、リスクを管理しております。 |

:大幅増加~増加

:大幅増加~増加 :増加~やや増加

:増加~やや増加 :中立

:中立 :やや減少~減少

:やや減少~減少 :減少~大幅減少

:減少~大幅減少| 参照シナリオ(マクロ環境) | ||||

|---|---|---|---|---|

| セクター | 事業 | 2030年 | 2050年 | |

| エネルギー | 石炭火力発電 | |

|

|

| ガス火力発電 | |

|

||

| 再生可能エネルギー | |

|

||

| 次世代エネルギー | 水素・アンモニア・合成燃料 | |

|

|

| エネルギーマネジメント・蓄電池 | |

|

||

| CCUS | |

|

||

| 資源 | 一般炭 | |

|

|

| 原料炭 | |

|

||

| 鉄鉱石 | |

|

||

| 天然ガス・LNG | |

|

||

| ニッケル | |

※ | ||

| 銅 | |

※ | ||

| 輸送 | 車 | |

※ | |

| 船舶 | |

|

||

| 航空機 | |

|

||

| 素材 | 鉄鋼 | 鋼材 | |

|

| 鋼管 | |

|

||

| セメント | |

|

||

| 化学品 | |

|

||

| アルミニウム | |

|

||

| 不動産 | オフィスビル/集合住宅販売 | |

|

|

| その他 | 森林 | |

|

|

石炭火力発電事業、ガス火力発電事業

石炭火力発電は、先進国から段階的な縮小が進み、いずれのシナリオにおいても2040年または2050年にかけて大幅な減少となっています。ガス火力発電は、総発電量に占める割合は中長期的に低下するものの、水素/CCUS等、新技術の活用によるCO2排出量の削減検討が進むとも考えられ、エネルギー・トランジションを進める上で、電力安定供給の観点からも引き続き重要な発電手段として一定の供給が求められると考えられます。

当社は火力発電への取り組み方針(※1)を定め、経営資源配分の火力から再エネ等環境負荷の低い発電事業へのシフトを図っています。ガス火力については、エネルギー・トランジションの橋渡し役として電力供給を支えるとともに、再生可能エネルギー発電普及に伴う調整電源としての役割を発揮する重要な発電方式と理解しており、また、カーボンニュートラル達成に向け、グリーン水素の活用を含めた低炭素化の技術革新も期待される分野と捉え、取り組んでまいります。地域社会・経済の発展や安定電源としての電力供給責任を踏まえつつ、既存設備の脱炭素化・低炭素化に向けた検討・取り組みの追求、再生可能エネルギー等への電源シフトに向けたホスト国への最大限の支援等を行いながら、事業撤退の前倒しも排除せずあらゆるオプションを追求し、当社及び社会全体の脱炭素化を図っていきます。当社では、豊富な発電事業のノウハウを生かし、世界各国で高効率・高品質で環境性能にも優れた電力の供給に取り組んでいます。

<参考値>

| 石炭火力発電事業(※1) | 2025年3月末時点 | 2035年見通 | 2040年代後半 |

|---|---|---|---|

| 投融資・保証残高(※2) | 3,200億円 | 1,500億円 | ゼロ |

| 持分発電容量 | 5.2GW | 約2GW | ゼロ |

再生可能エネルギー事業

カーボンニュートラル化の潮流の高まりを受け、各国では再エネの主力電源化が加速し、太陽光発電、風力発電、地熱発電といった再エネ発電に加え、グリーン水素向け再エネ需要が増加しています。左記いずれのシナリオにおいても、2050年までに再エネの発電量は大幅に増え、NZEシナリオでは現在の約8倍になると予想されています。

気候変動問題を克服しカーボンニュートラル社会を実現するために、当社グループは、風力、太陽光、地熱、水力、バイオマス等のさまざまな形態による再エネ発電事業を行っています。地域社会における経済や産業の発展に不可欠なエネルギーを安定的に供給するとともに、経営資源を再エネ等、より環境負荷の低い発電ポートフォリオに継続的にシフトする方針を掲げ、2030年までに、再エネ持分発電容量5GW以上を目指しています。2025年3月末時点の持分発電容量は欧州の洋上風力を中心に約2GWと、順調に進捗しています。当社は太陽光・風力事業を拡大するとともに、水資源が豊富な地域での水力発電事業を推進し、地熱資源量が世界第2位のインドネシアにおいて地熱発電事業の運営・開発を進めています。

水素・アンモニア・合成燃料等のカーボンフリーエネルギー開発・展開事業

化石燃料の代替燃料として、ライフサイクルCO2削減に寄与する次世代エネルギーの需要が伸びる傾向があります。IEAのすべてのシナリオにおいて、2030年におけるエネルギー投資の太宗をクリーンエネルギーへの投資が占めるとされています。供給側ではすでに、安価に天然ガスや再エネを利用可能なエリアで、水素・アンモニア製造プラントの開発投資がグローバルに計画されており、需要側では産業分野の脱炭素化に向け、欧州や日本・韓国など先進国を中心に、水素やアンモニアの利用計画の策定、及び支援策の制定を進めています。一方、事業を立ち上げるには、政策支援に加え、技術開発の促進、社会受容性の醸成等が必要となります。

当社では、2021年度にEIIを立ち上げ、重点分野の一つとして、水素・アンモニア・合成燃料等の事業開発を推進してきました。このうち水素に関しては、地域や水素の特性を生かした地産地消型事業、大量製造・輸送/貯蔵・利用を推進する大型バリューチェーン事業、新技術への投資など、多角的に取り組んでいます。次世代エネルギーの種別ごとに最適技術・コスト低減・導入時期を見極めた上で、サプライチェーン構築を目指し、次世代エネルギーの安定確保・供給を通じて脱炭素社会の実現に貢献します。

蓄電池事業、エネルギーマネジメント事業等

現状の各国政府目標や政策が推進された場合の電気自動車の販売市場のシェアは、2030年に世界で45%に達すると言われています。また、再エネの増加に伴い再エネの出力変動を補完するエネルギー貯蔵効率の高い蓄電池が一層求められるようになり、エネルギーマネジメントの観点からも現在の約10倍規模への市場拡大が見込まれています。こうした動きと併せて、欧州のバッテリー規制等では、蓄電池のリサイクルやカーボンフットプリント開示、トレーサビリティを求める動きがあります。また、バッテリーで用いられる重要な鉱物資源の採掘の地理的分布は偏っており、コバルト、リチウム、ニッケルの価格上昇は、蓄電池価格の上昇をもたらすリスクにつながります。

当社では、再生可能エネルギーの一層の普及への大きな課題である電力系統の安定性の確保について、蓄電池を活用した新たなエネルギーマネジメント技術の事業化を進めています。さらに、気候変動緩和のもう一つの鍵となる、シェアリング事業等のエネルギー需要側におけるエネルギー消費の削減や再生可能エネルギーの活用につながるビジネスを推進しています。具体的には、当社は、これまで培ったノウハウや電力卸売、再エネ電源開発等のグループ力を生かし自ら事業開発を進めることでコスト管理を厳しく実施し、電力サービス事業からの収入改善を同時に進めることで、戦略的に事業性を確保しています。自動車メーカーとともにEV用バッテリーを活用する新たな試みの社会実装も進めながら、世界各地での車載用蓄電池のさらなる活用モデルも検討します。

CCUS(※1)導入事業

CCUSは新しい技術のため、現段階での普及は限定的ですが、欧米等の先進諸国では、補助金や税控除等の支援策を推進しており、投資が拡大傾向にあります。NZEシナリオでは、2030年に水素製造設備、石炭、ガス、バイオマス火力発電所、セメント、鉄鋼、化学等の産業施設の新規建設と改修によって多くのCO2回収ニーズが見込まれており、全世界でCCUSの導入は増加していく見込みです。同時に、排出の多い国から貯留キャパシティーの大きい国へのCO2越境輸出構想もアジア及び一部欧州域内でも検討されつつあります。一方で、参照シナリオとは異なりCO2削減の取り組みが全世界的に軟化する際には、マーケットが縮小し、補助金制度の廃止や、設備投資コストが増加する等のリスクが考えられます。

今後、各種支援制度の有無は事業の経済性、事業の成否そのものに大きく影響するため、すでに補助金等の枠組みが整いはじめている国・地域においては積極的に活用し、早期の案件参画、積み上げを目指していきます。具体的には英国でのCO2貯留鉱区の取得、カナダにおけるローカルパートナーとのCCS共同事業開発推進、日本・豪州間の越境CO2輸出構想などです。一方で、炭素排出目標の設定、政策の検討を進める国・地域においては、可能な限り政府と連携し法制度の整備に携わることで市場環境を整え、優位なポジションで案件組成することを目指します。また、炭素除去クレジット創出を通じたCCUSバリューチェーン構築にも取り組んでおり、具体的にはバイオマス由来のCO2を回収・貯留してCO2除去を行うノルウェーのInherit Carbon Solutions AS社への出資や、東京ガス(株)との米州におけるDAC(※2)事業検討などがあります。

上流権益

先進国を中心とした多くの国のエネルギー政策において、石炭火力発電はガス火力発電、そして再エネへと転換していくことが計画されていることから、石炭火力発電に用いられる一般炭の需要も減少すると見込まれます。

当社は一般炭鉱山開発事業において、新規の権益取得は行わず、2020年代後半までに一般炭鉱山からの持分生産量ゼロとする方針です。当社の資源ポートフォリオにおける一般炭権益の割合は相対的に小さく、現行保有する権益についても、近い将来にマインライフの終了を迎える予定です。また、同権益は需要が相対的に高い高品位炭を産出しており、コスト競争力もあるため、需要減の局面でも一定の価格下振れ耐性を備えています。

<参考>

2025年3月末 一般炭・原料炭(上流権益)エクスポージャー:800億円

上流権益

長期的には、多くの国・地域において炭素税の導入・強化等の政策が進展することにより、CO2排出量の少ない低炭素製鉄法の実用化や、電炉鋼比率の増加に伴い、原料炭の需要は減少することが見込まれます。

CCUS等のCO2回収・貯留技術との組み合わせにより、高炉による製鉄事業は当面維持されることが予想される他、当社が保有する権益は、原料炭の中でも希少性の高い強粘結炭を産出しているため、一定の需要は維持されると考えています。

<参考>

2025年3月末 一般炭・原料炭(上流権益)エクスポージャー:800億円

上流権益

世界の鉄鋼需要は漸増する見込みであるものの、脱炭素化の進展に伴う電炉鋼比率の増加により、原料の一部が鉄スクラップに代替され、鉄鉱石需要が全体として減少する可能性があります。一方で、高炉法・電炉法の双方においてCO2排出量が抑えられる直接還元鉄の需要・生産は増加することが見込まれ、その原料となる高品位鉄鉱石の需要は増加する可能性があります。

当社の鉄鉱石関連事業では、南アフリカやブラジルでの鉱山事業を通じて、中国・日本を中心としたアジアへの資源の安定供給に貢献しています。鉄鋼業の脱炭素化への対応における製鉄法・製鋼法の変化による需要への影響を注視し、電炉鋼比率の増大による影響も見極めながら、引き続き安定供給に向けたアクションを推進していきます。

天然ガス/LNGの上流権益、中下流、トレーディング

各シナリオにおいて需要の増減幅に大きな乖離があるものの、低炭素社会への移行局面においては、石炭の代替としての発電燃料の他、石油化学製品の原料やアンモニア、輸送用燃料として引き続き重要な役割を果たすと考えています。

短中期的には、特にASEANを中心に需要が増加すると見込んでおり、アジア大洋州(インド含)及び中国でのビジネス機会の増加が期待されます。 また、今後のLNGの主たる供給国・地域が中東及び米国になることや、ロシア・ウクライナ情勢の影響もあり、需要国向けのLNGトレードの機会が拡大する可能性もあります。

長期的には、再生可能エネルギー等の普及により、新興国における需要の増加は相殺され、需要は減少傾向になることが見込まれますが、再エネの適地が少ない一部の国・地域では天然ガスの需要が一定程度残る見込みに加え、不稼働時のバランシング機能等、再エネのベストミックスとして天然ガスは引き続き重要な役割を果たすと考えています。

当社では中長期的な目線で戦略地域を絞り、上流のLNGプロジェクト、LNGトレード、中下流事業を組み合わせた天然ガス・LNGバリューチェーンの構築による機会の最大化に取り組んでいきます。 また、CCS/CCUS等の環境技術導入や再生可能エネルギーとのベストミックスを図りながらカーボンニュートラル化社会への移行を支えるTransition Fuelの需要を確保しつつ、適切な国・地域へのエネルギーの安定供給へ貢献します。

<参考>

2025年3月末 ガス・LNG(上流権益)エクスポージャー:800億円

上流権益

低炭素化、脱炭素化が進展する際に不可欠となる再生可能エネルギーやEV及び蓄電池等の普及に伴い、中長期的に、二次電池向けニッケルの大幅な需要拡大が見込まれています。

マダガスカル共和国で生産者として事業を推進しており、製品を欧米・日本を含むアジア向けに販売するとともに、さらなる事業機会の創出を図っています。今後も、採掘場の再植林を含む生物多様性保全、鉱山・工場サイト周辺の環境保全を継続するとともに、CO2排出量削減の模索・取り組みを継続し、生産安定・生産量拡大等に取り組んでいきます。

上流権益

再エネやEVの普及に伴い、銅の需要は中長期的に拡大することが見込まれます。一方で、新規開発鉱山の操業難易度・リスクの高まりや環境保護規制強化等の影響で、供給量拡大が難しくなることが見込まれます。

海外銅鉱山への出資を通じた新規権益取得や既存権益の生産量拡大、及び銅生産バリューチェーン上の川上に当たる銅精鉱生産と川中に当たる銅地金生産・販売事業の強化により、銅製品の安定調達に引き続き貢献していきます。また、鉱山周辺に生息する希少生物のモニタリングなど、鉱山周辺の環境保全への配慮にも引き続き取り組んでいきます。

完成車の販売、自動車部品の製造・販売、自動車ファイナンス、オートリース、シェアリング、駐車場事業等

新興国を中心に乗用車の販売台数は増加し、燃費規制の強化等に伴い新車販売台数に占めるEVの販売割合が増加することが予想されています。自動車部品については、EV化の進展に伴い内燃機関関連部品の需要が将来的に減少していく一方、車体の重量増によるタイヤの需要増が期待されます。また炭素税の導入等の影響で車両価格が高額化した場合には、新車販売台数の減少につながるリスクがある半面、ファイナンスやオートリースといった事業の需要拡大が見込まれます。

当社は完成車・自動車部品の製造・販売のみならず、Maas領域においても幅広い事業を手がけています。EVの普及やMaas化の進展を好機と捉え、北欧の駐車場事業では、EVの普及に不可欠な充電ネットワークや駐車場を活用したEVサブスクリプションサービスの拡充を進めています。日本では、通勤用の車のEVフリート化・職場充電設備の供給・太陽光発電サービスの提供等を手掛ける事業を立ち上げています。なお、EV化に伴い需要の減少が見込まれる内燃機関関連部品については、当社部品製造事業の数%にも満たないことから、財務的な影響は限定的であると考えます。

また、自動車部品製造事業では部品製造・ 輸送時等における低炭素・脱炭素技術の活用やカーボンフリーエネルギーの利用等、OEMによるサプライチェーンを含むカーボンニュートラル化へ貢献すべくさまざまな取り組みを推進・検討しています。

造船、船舶トレード、船舶保有・運航

モーダルシフトの進展等に伴い、海運需要は中長期的に堅調に増加していくとみられています。またIMO(※1)や各国当局によるGHG排出規制や課税等により低炭素技術への投資負担や運航コストが増加する可能性がある一方、ゼロエミッション/低炭素船(※2)のニーズが高まることが予想されます。

各国の法規制や市場、ゼロエミッション/低炭素船の技術やコストの動向をモニタリングしながら、規制の将来的な導入等を見据え、造船事業の製品ラインアップや保有船ポートフォリオにおける低炭素船の比率の引き上げに向けた取り組みを進めています。更には、長年のパートナーシップ関係にある大島造船所とともにアンモニア燃料船の共同開発に取り組んでいます。加えて、新規分野としては今後需要が伸びることが見込まれている洋上風力支援船への出資も行っています。こうした取り組みを通じ、社会の脱炭素化・低炭素化に向けた新たな事業機会を創出していきます。

航空機リース・エンジンリース、航空機部品の製造、航空機パートアウト、カーボンクレジットの売買等

航空需要は中長期的に増加することが見込まれています。また、ICAO(※1)やIATA(※2)による規制や国際航空におけるカーボン・オフセットスキーム(CORSIA)の運用開始等により低燃費機体へのシフトが進むとともに、中長期的にはSAF(※3)の導入やカーボンクレジットの需要が増加することが想定されます。

主力となる航空機リース・エンジンリース事業においては、より燃費効率に優れた新型航空機・エンジンへの入れ替えを進め、新規や機材入れ替えのためのリース需要を獲得することで持続的な売り上げ拡大を図るとともに、脱炭素に取り組む顧客(航空会社)の取り組みに貢献しています。引き続き、航空機の低燃費化にかかわる法規制・市場・技術動向をモニタリングしながらポートフォリオをシフトさせていくことで、リース料や保有機体価格下落のリスクをコントロールし事業環境変化に柔軟に対応していきます。

また、退役した航空機を解体しその部品を販売する航空機パートアウト事業を通じ循環経済の構築に資する取組を推進するほか、カーボンクレジットや、SAF等バイオ燃料については商用生産開始に向けて開発を進める等、社会のCO2削減を目指すと同時に事業機会の獲得に努めています。

鉄鋼製品(鋼材・鋼管等)のトレード・事業投資等

気候変動・地球温暖化による直接的な影響は限定的ですが、CO2排出量削減のニーズが高まる製鉄プロセスの一部転換や気候変動対策の再エネインフラの整備や関連する投資が進むといった間接的な影響は考えられ、既存トレード・事業への影響や、新たな需要・事業機会が生まれると予想されます。鋼管については、主要な用途である原油・天然ガスの開発が中長期的には減少すると見込まれるものの、原油よりも環境負荷の低い天然ガスを中心に、当面は底堅い需要が継続すると予想されます。

戦略的パートナーと連携してマスバランス方式を含むグリーンスチールの販売を促進するほか、製鉄プロセスのグリーン化に向けた新たな事業機会や、グリーン循環社会に資するインフラ整備向けの鋼材・鋼管需要の取り込みも目指します。

統合エネルギー企業が取り組むエネルギー・トランジション(電源のグリーン化・多様化)に呼応して関連ビジネスを推進するとともに、天然ガス開発でニーズが高い高耐食性鋼管など従来からの鋼管販売も引き続き注力していきます。

セメント流通事業

世界のセメント需要は主にインドやアフリカ諸国等新興国の都市化・工業化や成熟国を中心としたグリーンエネルギー等の新たなインフラ設備の導入拡大に伴う需要の増加が見込まれています。気候変動緩和が進む場合にはより効率的な材料使用への重点的な取り組みにより、セメント需要の増加幅は小さくなるものの全体としては横ばいとなることが見込まれています。

CO2排出量の多い従来型のセメントに対する脱炭素化を進める規制の導入等によるコストの増加や需要の減少リスクがある一方で、低炭素な製造方法によるセメントの需要増加といった機会があります。

当社が手掛けるセメント流通事業は、セメントの製造工程は含まれていないため、自社のCO2排出量は限定的です。セメント製造における燃料のクリーンエネルギーへの転換や主原料である石灰石を他の原料で代替した低炭素なセメントの流通量増加の伸びを捉えるべく、市場の変化に応じた販売戦略を展開していきます。また、有望なクリーンテック企業とも協業し、クリーンなセメント製造技術の検証やその技術を用いた関連製品の展開についても取り組んでいます。

製造、トレーディング

再生可能エネルギーやエネルギー関連インフラの拡大に伴い、化学品の需要が高まると考えられます。一方で、主な原料に石油精製によって生じるナフサが用いられますが、長期的なエネルギーの脱炭素化の中で、今後原料となるナフサの供給量が減少することが想定されます。加えて、石油化学製品は、合成・分解の工程で使用される化石エネルギーから大量のCO2が排出されることから、使用エネルギーの再生可能エネルギーへの転換等製造工程の低炭素化を求められることが想定されます。

脱炭素に関する顧客からの要請、関連技術動向等をモニタリングするとともに、バイオマス原料の活用やCCU(CO2の利活用)による化学品製造等の事業機会の開拓を進めています。例えば2024年からは、石油化学品業界の構造変化を捉え、バイオナフサを主原料とした石化製品のトレードを開始しています。石油化学品原料・製品市場の需給変化を調整するグローバルトレードにも引き続き取り組んでいきます。

製錬事業

アルミニウムはその軽さやリサイクル性の高さから、自動車の軽量化による燃費向上等、社会の低炭素化に欠かせない金属であり、需要の拡大が見込まれます。一方で、一次製錬工程で多量の電力を消費することから、今後の低炭素・脱炭素化が進展した社会においては、電源の再生可能エネルギー化等、CO2排出量を抑えて製造したグリーンアルミニウム(※)の需要が高まることが見込まれます。

当社が手掛ける東南アジアにおけるアルミニウム製錬事業は主に水力由来の再エネ電力を利用していることから、将来の炭素価格リスクは限定的であり、中長期的に競争力を維持できると考えています。そのため、今後、最終需要家から、サプライチェーンを通じた脱炭素化の要求が高まることは、当社の強みを発揮するビジネスチャンスと捉えています。更なるグリーンアルミニウムの権益の積み増し、及び取り扱い量の拡大を通じた競争力強化に向けて取り組んでいきます。

オフィスビル、商業施設、住宅、物流施設の開発・運営、不動産ファンド事業

不動産セクターは、新興国、途上国の人口増加や都市化、ならびに既存建築物の改修が進むことによる需要の増加が見込まれています。一方で建築物におけるエネルギー消費量の削減がCO2排出量の削減には大きな課題となっています。

国内においては、2050年カーボンニュートラルの実現に向け、2030年以降の新築物件についてZEH・ZEB基準と同水準の省エネ性能が求められていく等、エネルギー効率の上昇によるCO2排出削減が求められます。それらに対応できない場合には、運営コストの増加を通じた不動産価値の下落や需要の減少リスクがある一方で、それらへの対応によりZEH・ZEBに適合した建設物の需要増や不動産価値向上による収益の増加の機会があります。

当社は、さまざまな不動産の開発・運営を手掛けておりますが、それぞれにおいて、顧客の需要動向や技術動向を踏まえ、建設時に排出されるCO2であるエンボディドカーボン、建物の利用中に排出されるオペレーショナルカーボンの双方を削減することを目的に、既存躯体の活用、スマートメーターやEMS等、最新設備の導入や設備更新の実施、オンサイト/オフサイトによる再エネの導入を進めています。また、入居テナントとも協力し環境に配慮した取り組みの実施にも努めているほか、環境認証の取得やZEH・ZEBの物件開発にも取り組んでいきます。

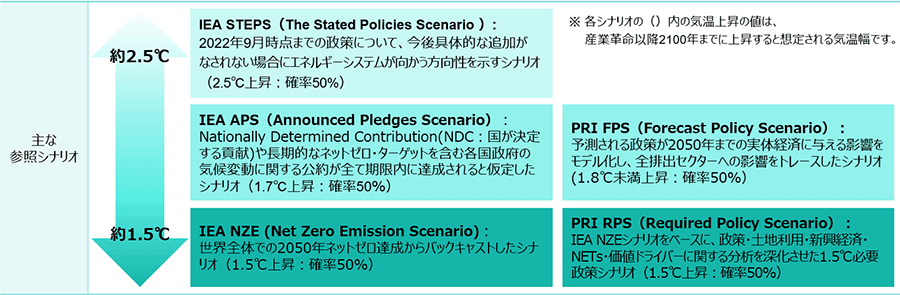

注)NGFS(Network for Greening the Financial System)のCurrent Policies, Delayed Transition, Net Zero 2050は、それぞれSTEPS, APS, NZEシナリオと温度帯が近似

森林事業

カーボンニュートラル化の潮流を受けて、国連やCOP26、各国政府により森林破壊や土地劣化の停止、森林の保護・面積の増加等に関する多くの目標が設定されており、いずれのシナリオにおいても2050年までには森林面積はやや増加すると見込まれています。

こうした中、違法伐採や森林減少を引き起こす活動へのモニタリングが強化される一方、持続可能な森林経営・木材供給の価値が高まると考えられます。

また将来的には、森林が生育過程でCO2を吸収することを評価した、炭素除去クレジットや、持続可能な伐採を通じた環境負荷の低い林産物を用いて石油化学品等を代替する需要も高まると見込まれ、こうした分野においては各国・各企業による投資・開発競争が激化していくことが考えられます。

当社では、2022年に持続可能な森林経営及び林産物の調達に関して、「森林経営方針」及び「林産物調達方針」を策定しました。方針を実践する上での「運用ガイドライン」もそれぞれ定めており、これに則り毎年モニタリングを行っています。

上記方針に則り持続可能な森林経営を前提として森林事業を拡大すること、従来型の林産物の供給に加えて、CO2の吸収・固定・利活用に資する新たな商品・事業を開発していくことに取り組んで参ります。

本内容に記載された予測及び将来の見通しについては、本内容の発表日現在までに入手可能な情報、一定の前提や予測に基づくものです。そのため、実際の業績、結果等は、今後の経済動向、市場価格等のさまざまな不確定要素によって大きく異なる可能性があります。掲載された情報の誤り及び掲載された情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切責任を負いかねます。

当社では、当社グループの物理的リスクの影響を受けるセクターや事業を特定し、その対応状況を毎年点検しています。特に、屋外に大きな事業拠点や操業に大量の天然資源を要する等の事業については、評価ツールを用いて、物理的リスクの影響度を分析し、個別に対応状況を確認しています。

当社グループは世界各国で幅広いセクターに係る事業活動を行っていることから、UNEP FIの物理的リスクが生じる主要セクターへの影響を記載しているレポート等を参照の上、下表の通り、影響が大きいと考えられる当社のセクターごとの主なリスク特性と、当社の関連する主な事業を特定しています。本年は、森林を対象に追加しました。

物理的リスクは、事業活動に継続的・慢性的影響を与える慢性リスク(平均気温の上昇、降水パターンの変化、海面の上昇等)、突発的な被害を発生させる急性リスク(暴風雨・洪水・干ばつ・森林火災等の異常気象の激甚化等)に大別され、生産拠点の設備や労働条件に関する直接的影響や、原材料・製品の幅広いサプライチェーンへの間接的な影響等、さまざまな影響をもたらす可能性があります。当社は幅広い分野・地域で事業を展開する中で、当該地域の天候や地理的要因等による事業への影響に関する投資時の確認、事業参画後の継続的なアセスメント、契約上の責任範囲の明確化、損害保険契約等により、それらリスクを管理しています。

| セクター | 各セクターにおける物理的リスクの影響認識 | 左記のリスクに関連する主な事業 | |

|---|---|---|---|

| 慢性 | 急性 | ||

| エネルギー | 水不足に伴う操業効率低下や操業の中断、海面上昇による水没リスク等 | 洪水や暴風雨に伴う設備の損害や操業の中断等 | 東南アジア・中東・アフリカにおける火力発電、国内外の風力発電、国内のバイオマス発電、太陽光発電等の再生可能エネルギー発電事業等 |

| 資源権益 | 気温上昇や水不足に伴う、生産効率低下、操業中断、海面上昇による水没リスク等 | 洪水や暴風雨に伴う設備の損害や操業の中断等 | 北米、南米・豪州・アフリカ等における鉱山事業、東南アジア・中東におけるエネルギー権益事業、それら資源・エネルギーの販売事業等 |

| 素材 | 気温上昇や水不足に伴う、生産効率低下、操業中断等 | 洪水や暴風雨に伴う設備の損害や操業の中断、原材料・生産物輸送の遅延等 | 金属製品、輸送機及び輸送機部品、化学品、資材等にかかわる製造・加工・販売事業等 |

| 輸送 | 水不足に伴う生産効率低下、操業の中断等 | 洪水や暴風雨に伴う設備の損害や操業の中断、原材料・生産物輸送の遅延等 | 輸送機・輸送機部品の製造・販売事業等 |

| 不動産 | 気温上昇に伴う、工期遅延や水光熱費等のコスト上昇、海面上昇に伴う資産価値低下等 | 洪水や暴風域に伴う工期遅延、建物の損傷・浸水に伴う資産価値低下等 | オフィスビル事業、商業施設事業、住宅関連事業、物流施設事業等 |

| 農業 | 気温上昇や気候変化に伴う生産効率低下等 | 暴風域・洪水・干ばつの発生に伴う操業の中断等 | 農業及び食品の輸入・卸売、小売販売事業等 |

| 森林 | 気温変動に伴う生育環境の変化等 | 自然災害による森林資源の資産価値の低下等 | ロシア・ニュージーランドにおける森林事業 |

物理的リスクにはさまざまなリスクが含まれますが、前ページで特定した当社の物理的リスクの影響を受けるセクター・事業のうち、屋外に大きな事業拠点を持つ、または、操業に大量の天然資源を要する等の観点から、物理的リスクの影響を受けやすいと考えられる事業について、より詳細なリスク分析を行いました。

発電事業、資源・エネルギー権益事業、不動産事業、農業に加え今年度は森林事業も対象に、主要拠点の所在地情報等を基に、主に水ストレス、洪水・海面上昇、気温上昇、森林火災の影響に関して、 2100年までに産業革命以降4℃上昇想定のIPCC(※1)によるRCP8.5シナリオ(※2)を参照した評価ツール等を用いて、事業の実態等も踏まえ、リスク分析を行いました。当該事業についても、地域の天候や地理的要因等による事業への影響に関する投資時の確認、事業参画後の継続的なアセスメント、契約上の責任範囲の明確化や、損害保険の付保等により、適切にリスク管理を行っていることを確認しました。

| セクター | 分析結果と対応状況 |

|---|---|

| エネルギー | 発電事業について水ストレスを分析したところ、水不足の懸念が生じる可能性がある地域が含まれていますが、冷却用に多量の水を使用する当社火力発電事業における事業用水は、海水や発電プラント内の造水設備により賄われており、水不足による操業中断等のリスクは大きくないと判断しています。 |

| 資源権益 | 資源権益事業において水ストレスや継続的気温上昇のリスクを確認したところ、長期的に35℃以上の高温日が増加する、また水不足の懸念が生じる可能性が相対的に高い地域が含まれていますが、地理的条件等を踏まえ災害リスクの評価や、気温その他条件に十分配慮した適切な労働条件の設定、損害保険の付保等によりリスクのコントロールに努めています。 |

| 不動産 | 不動産事業において、開発検討時には各所在地における洪水リスクを十分に調査分析し、ハザードマップや個別案件の具体的条件等から保守的にリスクを評価した上で案件を選別しております。また、各案件の開発推進においては、物理的リスクへの方策を実施することでリスクの極小化を図っており、事業ポートフォリオ全体としてのリスクは深刻ではないと捉えています。 |

| 農業 | 農業の主要生産拠点について、拠点所在国の気温上昇や水ストレスを分析したところ、35℃以上の高温日が増加する、また水不足の懸念が生じる可能性がある地域が含まれており、上記影響により作物の品質・収穫量等に影響が生じた場合には各拠点の操業状態に悪影響が生じる可能性がありますが、当社事業においては、生産物・生産地域を分散させているため、全体のパフォーマンスとしては、ある程度のリスク耐性を備えているものと考えています。 |

| 森林 | 森林事業について、 森林火災リスクを分析したところ、現状当社が保有する森林資産についてはリスクが低いことが確認されました。当社保有森林においては火災防止計画等に沿った施策に取り組んでおります。 |

当社グループは、「気候変動問題に対する方針」および「マテリアリティ」に係る長期・中期目標を制定し、2050年に自社事業をカーボンニュートラル化するとともに、社会のカーボンニュートラル化に貢献していくことを目指しています。方針や長期・中期目標において掲げている主な内容は、以下の通りです。詳細な内容については、「気候変動問題に対する方針」および「マテリアリティ」のページをご覧ください。

2023年4月より、当社内で内部炭素価格(インターナルカーボンプライシング、ICP)制度を運用し炭素排出コストを算出しています。カーボンニュートラル社会の実現に資する新たな事業機会創出に向けた全社の施策検討や投資判断時の将来事業への影響等の確認に活用しています。

また、当社ICPにおいては、IEAが発行するWorld Energy Outlook 2023のNet Zero Emissions Scenario(NZEシナリオ)の炭素価格の見通しを使用し、新規及び既存案件の所在地に応じたシナリオ分析を行っています。

<当社ICPにおける炭素価格>

($/t-CO2)

| 2030年 | 2035年 | 2040年 | 2050年 | |

|---|---|---|---|---|

| ネットゼロ公約済み先進国 | 140 | 180 | 205 | 250 |

| ネットゼロ公約済み新興国・発展途上国 | 90 | 125 | 160 | 200 |

| ネットゼロ未公約の特定の新興国・発展途上国 | 25 | 50 | 85 | 180 |

| その他の新興国・発展途上国 | 15 | 25 | 35 | 55 |

(千t-CO2e)

| 指標 | 2019年度 (基準年度) |

2024年度 | 削減率 | 2035年目標 | |

|---|---|---|---|---|---|

| 合計 | 59,939 | 50,845 | ▲15.2% | 50%以上 | |

| 単体・子会社(除く発電事業)(※2) | 1,005 | 672 | ▲33.2% | - | |

| 火力発電事業(※3) | 43,126 | 38,610 | ▲10.5% | 40%以上 | |

| うち、石炭火力発電事業(※3) | 34,452 | 32,429 | ▲5.9% | 60%以上 | |

| 化石エネルギー権益事業(※4) | 15,808 | 11,564 | ▲26.8% | - | |

| うち、一般炭鉱山開発事業 | 12,538 | 10,248 | ▲18.3% | 2020年度後半にゼロ | |

(MW)

| 指標 | 2019年実績 (基準年度) |

2025年 3月末時点 |

2030年目標 |

|---|---|---|---|

| 再生可能エネルギー(※) | 1,397 | 2,152 | 5,000以上 |

(MW)

| 2025年3月末時点 | |

|---|---|

| 石炭火力 | 5,172 |

| ガス火力 | 2,674 |

| 再生可能エネルギー(※) | 2,152 |

| 全体 | 10,001 |

太陽光、風力、バイオマス、地熱といった再生可能エネルギーを使用する発電所の中で、いま日本で最も発電量が多いのは太陽光発電です。メガソーラーと呼ばれる大規模な太陽光発電所の建設が各地で始まったのは、再生可能エネルギー固定価格買取制度がスタートした2012年のことでした。

住友商事は、1990年代から、家庭用ソーラーパネルに利用されるポリシリコンなどの素材を海外から輸入する一方、日本のメーカーが製造したソーラーパネルを海外に輸出するビジネスも手掛けていました。

その後、欧州、米国でのメガソーラー事業へ参画し、2012年以降、日本国内での太陽光発電事業に乗り出しました。現在は全国6カ所で太陽光発電事業を運営しています。

風力発電所の建設が国内で本格的に始まったのは、太陽光発電よりも早い2000年代初頭でした。当社は風力発電の黎明期(れいめいき)である2004年に風力発電所の運営を開始。2025年4月には、それまで茨城県鹿嶋市と秋田県男鹿市で運営を続けてきた2カ所に加えて、福島県阿武隈地域で国内最大級となる陸上風力発電所が商業運転を開始しました。

2025年4月には、福島県再生可能エネルギー推進ビジョンおよび福島新エネ社会構想の下、2022年4月より建設を進めてきた、阿武隈風力第一発電所、阿武隈風力第二発電所、阿武隈風力第三発電所、阿武隈風力第四発電所(以下総称して「阿武隈風力発電所」)がFIP制度(※1)に基づく商業運転を開始しました。

阿武隈風力発電所は、福島県田村市、大熊町、浪江町、葛尾村にまたがる阿武隈地域の稜線上に1基当たりの出力が3,200キロワットの風力発電機を46基設置した、国内最大級の陸上風力発電所です。総発電容量は約14万7,000キロワットとなり、年間想定発電量は約12万世帯分の消費電力量に相当します。

阿武隈風力発電所で発電した再生可能エネルギー電力は、コーポレートPPA(※2)により福島県内に事業拠点を持つ複数の企業および自治体へ供給され、売電収入の一部は福島県再生可能エネルギー復興推進協議会を通じて発電所が立地する市町村などにおける地域の復興事業資金として活用されます。

今後も発電所の安定的な運営と地域への還元を通じ、福島県内のエネルギー需要量の100%以上に相当する量の再生可能エネルギーを生み出す「再生可能エネルギー先駆けの地」の実現と復興支援に取り組んでいきます。

太陽光発電の最も新しい取り組みは、東日本大震災で大きな被害を受けた福島県南相馬市での発電容量92メガワットの大型メガソーラーの開発です。津波による大規模被害を受け、地盤が沈下した沿岸一帯の土地を有効活用するために、震災1年後の2012年に地元自治体などの協力を得て、発電所建設の計画に着手しました。その後、幾多の障害を乗り越えて、第一期工事は18年3月、第二期工事は18年12月より商業運転を開始しています。

福島県は、40年を目途に県内のエネルギー需要を100パーセント再生可能エネルギーでまかなう目標を立てています。東京ドーム32個分に相当する広大な土地に設置された2つの太陽光発電所は、同目標の推進力となるばかりでなく、いまだ途上にある被災地復興のシンボル的存在でもあります。

建設した発電所を長期にわたって運用し、固定価格買取期間が終了したのちも、環境に優しくコスト競争力のある電力を社会に継続的に供給していく。それが住友商事のビジョンです。実現のために最も重要なのは、地元の人々との信頼関係です。地域住民に受け入れられ、長く愛される施設となって、初めて、数十年にわたる長期運用が実現可能となります。

太陽光発電や風力発電は、気象状況によって電力供給が左右されるという弱点があります。その弱点をカバーし、電力供給を安定化させるために、蓄電池等を活用し、最適な電力マネジメントを実現していくこと。さらに、グループ内で大型バイオマス発電所を保有・運営し、その電気を使って電力小売ビジネスを手掛けるサミットエナジーなどと連携しながら、需要家に継続的かつ安定的に電力を届けていくことが、これからの住友商事の再生可能エネルギー事業の目標です。

日本政府は、2040年に国内電力消費における再生可能エネルギーの比率目標を40~50パーセントとしました。当社グループは、カーボンフリーエネルギーの開発・展開を進め、30年までに再生可能エネルギー供給を500万キロワット以上とする中期目標を掲げています。目標達成に向け、新たな再生可能エネルギー発電所の開発を日本国内で進めています。

そして、注目されている国内洋上風力発電については、経済産業省/国土交通省が実施する再エネ海域利用法に基づく洋上風力事業者選定の入札において、23年12月に長崎県西海市江島沖案件の事業者に選定されました。29年8月の商業運転開始に向け、各種調査・設計業務等を進めていますが、様々な漁業振興策や地域振興策も実施し、地域と一体となった事業を目指しています。

当社は今後もこれまで長年にわたり積み重ねてきた太陽光、風力、バイオマス発電の運営経験を生かし、日本における再生可能エネルギー発電の発展や持続可能な社会の実現に貢献していきます。

地熱発電は再生可能エネルギーを利用した発電方法の一つであり、基本的な仕組みは、火山の地下などにあるマグマの熱によって温められた地下水の蒸気でタービンを回し、発電を行うというシンプルなものです。化石燃料を必要としないため環境負荷が低く、燃料市況に電力価格が左右されないこと、太陽光や風力発電など気象の影響を受けやすい他の発電方法と比べて、安定した電力を得られることなどが大きな特徴です。

一方で、地熱発電は地中深く井戸の掘削を進めなければ、発電に利用できる十分な蒸気が得られるかどうか分からないというリスクを伴っています。実際2,000~3,000メートルの井戸を掘り進めたのちに、十分な蒸気が得られないことが分かり、発電プロジェクトが頓挫してしまうこともあります。地表からの調査ノウハウ、掘削開発のための資金と時間、さらには多少の運を必要とするのが地熱発電事業なのです。

発電インフラのビジネスモデルは、大きく「EPC」と「IPP」の2つに分けられます。EPCとは、発電所の設計(Engineering)、調達(Procurement)、建設(Construction)を受託する建設工事請負のことです。EPCでは、通常完成した施設を現地政府や企業に納入した時点で完了します。IPPは独立系発電業者(Independent Power Producer)を意味し、事業者は発電施設のオーナーとなって継続的に売電を行います。

住友商事は、将来の電源多様化を見据え、地熱発電が大型化・実用化された黎明期から着目し、1970年代に関連設備の納入を開始しました。世界第2位の地熱資源を有するインドネシアでは、1995年に地熱発電への取り組みを開始し、1997年に初の地熱発電所EPC案件を受注、今日まで計12案件(計17ユニット/総発電量約900メガワット)に関わってきました。これは、同国における地熱総発電容量の約40パーセントを占め、日本の総合商社ではトップの実績です。

当社が多くの受注実績を持つ要因の一つに、パートナーシップの力があります。当社は地熱発電所用蒸気タービン製造の最大手である富士電機との協業に加えて、土木・据え付け工事や現地調達を担当するインドネシアのレカヤサの協力を受けて、数々の地熱EPC案件を成功させてきました。当社が近年手掛けた代表的なEPCには、スラウェシ島北部のラヘンドン地熱発電所、スマトラ島南部のウルブル地熱発電所などがあります。

インドネシア初となる当社の地熱IPPプロジェクトは、2011年にスタートしたスマトラ島西部のムアララボ地熱発電事業です。

地熱発電所の建設は、一般に火山近くの未開の地で、手つかずの山地を切り拓くところから実際の開発はスタートします。とりわけムアララボは、最も近い空港から陸路で4~5時間を要する極めてアクセスの悪い場所です。12年3月、当社がパートナーと共に出資する現地事業会社はインドネシア国営電力会社と30年間の長期売電契約(PPA)を締結し、インドネシア財務省からの政府保証を得たのち、現地で試掘開発に着手しました。

しかし、試掘の結果、当初見通しより発電規模を縮小せざるを得ない事態となり、政府および国営電力会社とプロジェクトの諸条件について再交渉を行いました。再交渉の妥結には2年弱を要しましたが、政府・国営電力会社・事業者がお互いに納得できる内容で合意することができ、その後発電所建設のファイナンス組成に取り組みました。最初のPPA締結から5年後の17年3月にようやくファイナンスクローズを達成し発電所の建設を開始しました。

この発電所建設において、当社はEPCも請け負いました。「当社にとってインドネシア初の地熱IPPプロジェクトを期限通りに完工して、インドネシアの電力供給に貢献する」という目標に向け、他のIPPプロジェクトで培った事業者としてのノウハウのみならず、豊富な地熱EPCの経験も生かし、当社電力ビジネスの総合力をもって完工を目指しました。そして、19年12月、無事商業運転を開始することができ、今日まで安定操業を継続しています。

インドネシアにおいて日本企業が試掘前の最も初期の段階から海外地熱鉱区を開発した前例はなく、インドネシア国内の制度が未整備な中でプロジェクト諸条件の交渉やファイナンス組成に時間がかかりましたが、無事に発電所の完工を実現し、次のプロジェクトにつながる土台を築くことが出来ました。

本プロジェクトの開発過程で余剰蒸気が確認されたことから、現在隣接地に同規模の発電所を建設する拡張プロジェクトを進めています。数年間に及ぶインドネシア国営電力会社とのPPA諸条件の改定交渉を経て、24年12月に改訂PPA締結、25年4月にファイナンスクローズを達成し、発電所増設工事を開始しました。27年10月の商業運転開始を目指しており、商業運転開始後は、インドネシア国営電力会社へ2052年末まで約25年にわたって売電し、既設発電所と合わせ約90万世帯相当分の電力供給に貢献する見込みです。

また、現在当社は同じスマトラ島における次の地熱IPPプロジェクトであるラジャバサ地熱発電事業の開発も進めています。

世界第4位の2億7,000万人を超える人口を擁し、年率5パーセント前後の経済成長を続けるインドネシアでは、再生可能エネルギーへのシフトと安定的な電力供給が国家的な課題となっています。インドネシアが有する豊富な地熱資源を利用した地熱発電は、この2つの課題を同時に解決する有効な手段として認識されており、同国政府は、現在の2,400メガワットの地熱発電容量を、2030年までに5,800メガワットに増やす計画を立てています。そして当社には、過去20数年間に及ぶ地熱発電所建設とムアララボ地熱発電事業の経験を生かし、この計画の実現に寄与していくことが期待されています。

地熱発電事業には、他の電源開発にはない特有のリスクが存在します。当社はこれまでに蓄積してきた知見・ノウハウをもとに、政府系機関、金融機関などと連携し、リスクをマネージしながらインドネシアの低炭素化社会の実現に寄与していきます。

EUは、2030年までに域内のエネルギー消費に占める再生可能エネルギーの割合を少なくとも42.5パーセントにまで高めるという目標を掲げています。中でも欧州で急速に導入が進んでいるのが、海上に設置した巨大な風力タービン(風車)で電気を起こす洋上風力発電です。ノルウェー、デンマーク、ドイツ、オランダ、ベルギー、フランス、英国などに囲まれた北海を中心とした海域における風力発電所建設が、現在急ピッチで進められています。

洋上風力発電の最大のメリットは、風を遮る山や建物が一切ないことです。そのため、風の力を効率よく発電に結び付けられるだけでなく、発電量の予測も立てやすいという特長があります。

また、施設を建設できる広大なスペースがあることから、制約の多い陸上と異なり、大型風車の輸送が容易であることも洋上風力発電の大きなメリットです。特に北海は、沖合40キロメートル以上まで遠浅が続く、風力発電所建設に非常に適した地形を持ちます。

住友商事が洋上風力発電事業に参入したのは2014年にさかのぼります。

ベルギーでは、当時稼働中・建設中・開発中の案件であった「ベルウインド」「ノースウインド」「ノーベルウインド」「ノースウェスター2」にそれぞれ事業参画しました。これらの巨大な風車群を建設し運転するには、安定した資金力に加え、プロジェクトを確実に遂行するマネジメント力、オペレーション力が求められます。当社は、火力発電所の建設・運転の経験、さらに北米、中国、南アフリカにおける陸上風力発電事業のノウハウを生かして、ベルギーで洋上風力発電プロジェクトを成功させてきました。

欧州における住友商事の洋上風力発電事業の拠点は、ドイツのデュッセルドルフを中心とし、英国のロンドン、フランスのパリにあります。当社は、発電事業者として現地にしっかり根を下ろしながら、総合商社ならではのネットワークを駆使して情報を集め、常に新規事業の可能性を探ってきました。

2016年、17年と英国での洋上風力発電プロジェクト「ギャロパー」「レースバンク」に立て続けに参画できたのも、ベルギーでのプロジェクトが評価されたことに加えて、現地での地道な活動があったからです。ベルギーのプロジェクトを上回る大規模な英国の2つの風力発電案件は、「レースバンク」が18年3月、「ギャロパー」が9月に完工、その運転フェーズにおいても、ベルギーでの経験が生かされています。これに引き続き、当社は「ギャロパー」の拡張案件である「ファイブ・エスチュアリーズ」の開発に取り組んでいます。

18年にはベルギー、英国に引き続き、フランスでも洋上風力発電プロジェクト「ル・トレポール」「ノワールムーティエ」に事業参画しました。「ル・トレポール」は英仏海峡洋上沖合約15キロメートル、「ノワールムーティエ」はフランス・ビスケー湾沖合約12キロメートルの海域において開発を進め、2023年4月には両件ともにファイナンスクローズ(※)を達成、現在運転開始に向けた工事を進めています。この両プロジェクトの総発電容量は合計約1GWで、約160万人分に相当する電気を供給します。

このように欧州の洋上風力発電市場は年々拡大の基調にあります。今後、将来の普及が見込まれる浮体式洋上風力発電プロジェクトも含め、欧州各国でのプロジェクトに参画し、事業を拡大させていくことが当社の目標です。発電の安定性を高めながら、コスト面での優位性を追求し、欧州市民に向けて電力を継続的に供給していくことを目指しています。

欧州以外の地域では、アジア、オセアニア、北米も洋上風力発電の好適地として世界から注目されています。

アジアでは、風力資源の豊富な広い海洋があるという地形上の利点があり、政府が再生可能エネルギーを重視する姿勢を鮮明に打ち出している日本に加え、ベトナム等も注目を集めています。当社が2023年に経済産業省及び国土交通省より事業者として選定された、長崎県西海江島沖における洋上風力発電事業においても、これまでの欧州での洋上風力発電事業の経験を最大限活かし、開発を進めています。

住友商事は、2018年4月より火力発電および再生可能エネルギーを統合し、電力事業にトータルで取り組む体制をグローバルに整備しました。未来に向けて地球環境と共生し、社会に貢献できるエネルギー事業を確立していくこと。それが当社の電力事業の目標です。

19年、住友商事、三井住友銀行および日本政策投資銀行は、共同で出資するファンド運営会社であるスプリング・インフラストラクチャー・キャピタル(SIC)を通じて、1号ファンドを設立しました。日本初の海外洋上風力発電事業投資ファンドであるこのファンドでは、当社が参画する英国の洋上風力発電所をシードアセット(ファンドの投資対象資産)として組み入れました。また22年には2号ファンドを設立し、国内太陽光発電所をシードアセットとして組み入れています。

SICを通じて、機関投資家に対して国内外の再生可能エネルギー発電資産への投資機会を提供するとともに、再生可能エネルギーを中心とした世界のインフラ整備に貢献していきます。

環境との共生と、電力に支えられた快適で心躍る生活を両立させるために、当社は再生可能エネルギー事業を力強く推進していきます。

木材は計画的に伐採と育林を繰り返すことで、永久に再生が可能な循環資源。人間にとっては最も身近な資源の一つでもあります。住友商事の木材ビジネスは、日本に木材を輸入して高度経済成長を支えたことから始まりました。2000年代には森林経営にもビジネスの幅を広げ、よりサステナブル(持続可能)な森林資源の確保と活用に取り組んできました。

さらに、自ら経営する森林から生み出される木材製品の供給を、市場が成熟し、大きな成長が期待しにくい日本だけではなく、今後の拡大が見込まれる世界各国へと広げています。

森林にはCO2を吸収し固定する機能があり、適切な管理・伐採を通じて世界のカーボンニュートラルに貢献できます。当社が保有・管理する森林でも環境に配慮した伐採活動を実施しており、持続可能な森林経営を行っています。今後は、これまで培ってきた森林経営に関する知見・ノウハウを活用しながら、さらにグローバルな森林資源拡大に取り組んでいきます。

当社は2013年3月に、ニュージーランドの森林を獲得し、サミット・フォーレスト・ニュージーランドとして事業展開しています。ニュージーランド北島にある、約5万ヘクタールの森林で育つラジアタパインと呼ばれるマツの原木が、中国をはじめとしたアジア地域に向けて輸出されています。

森林の経営は、間引きや枝打ちといった育林の手間や、山火事や暴風被害などのリスクも抱えます。さらに伐採した木材を運び出すための、道路や港などのインフラ整備も必要となるにもかかわらず、当社があえて自ら森林経営に携わるのは、長期にわたって木材の安定供給を維持するためです。

サミット・フォーレスト・ニュージーランドでは、木を“植えて、育てて、伐採する”、地球環境に配慮した木材資源の供給が、30年サイクルで行われています。

この森林では、これまで林業に従事してきた地元住民を雇用。森をよく知る彼らにより、伐採や植林、育林などの作業が効率よく分業され、1年間に約60万立方メートル(25メートルプール約900個分)の木材を出荷しています。野生の馬が木々の間を駆け抜ける、そんな自然の姿が保たれているのも特長です。

木材の単なる売買ではなく、その土地にしっかりと根づいた手法で森林経営を行う当社の姿勢は、現地でも高く評価されています。また、植林地における地形の把握や伐採面積の確認といった伐採オペレーションにドローンや衛星写真を活用するなど、先進技術も積極的に取り入れています。

中長期的にエネルギー供給の担い手として成長が期待される再エネによる発電事業に参画し、気候変動の緩和に貢献しています。

(2025年3月31日現在)

| 燃料 | 発電所 | 国 | 発電容量(MW) |

|---|---|---|---|

| 太陽光 | 大阪ひかりの森プロジェクト | 日本 | 10.0 |

| ソーラーパワー西条 | 日本 | 29.0 | |

| ソーラーパワー北九州 | 日本 | 16.0 | |

| ソーラーパワー苫小牧 | 日本 | 15.0 | |

| ソーラーパワー南相馬・鹿島 | 日本 | 59.9 | |

| ソーラーパワー南相馬・原町 | 日本 | 32.3 | |

| EVM/EVM2 | スペイン | 14.0 | |

| タンロン工業団地・第二タンロン工業団地・第三タンロン工業団地 | ベトナム | 25.1 | |

| 風力 | 男鹿風力発電所 | 日本 | 28.8 |

| サミットウィンドパワー(鹿嶋) | 日本 | 20.0 | |

| 阿武隈風力発電所 | 日本 | 147.2 | |

| 大唐中日(赤峰)新能源 | 中国 | 50.0 | |

| Stanton Wind Energy | 米国 | 120.0 | |

| Cimarron ⅡWind | 米国 | 131.1 | |

| Ironwood Wind | 米国 | 167.9 | |

| Dorper Wind | 南アフリカ | 100.0 | |

| Mesquite Creek Wind | 米国 | 211.2 | |

| Amunet | エジプト | 500.0 | |

| 洋上風力 | Northwind | ベルギー | 216.0 |

| Nobelwind | ベルギー | 165.0 | |

| Northwester2 | ベルギー | 219.0 | |

| Galloper | イギリス | 352.8 | |

| 木質バイオマス | サミット半田パワー | 日本 | 75.0 |

| サミット明星パワー | 日本 | 50.0 | |

| サミット酒田パワー | 日本 | 50.0 | |

| 仙台港バイオマスパワー | 日本 | 112.0 | |

| 地熱 | Muara Laboh | インドネシア | 85.0 |

| 水力 | CBK | フィリピン | 792.0 |

当社不動産事業では、環境・社会・ガバナンス(以下「ESG」)に係る基本的な方針を定め、実践しています。その一環として、CASBEE、BELS等の不動産環境性能評価を取得したオフィスビル、物流施設の調達資金を中心に、2024年度より当社サステナブルファイナンス(※)への充当も開始しました。

また、当社グループの住商リアルティ・マネジメント(株)では、SOSiLA物流リート投資法人をはじめとする同社運用中ファンド物件において、CASBEE、DBJ Green Building、LEED、BELS等の不動産環境性能評価を取得、SOSiLA物流リート投資法人(以下「本投資法人」)としても、2024年に実施されたGRESBリアルエステイト評価において「5スター」、ESG情報開示の充実度を測るGRESB開示評価において「A」評価を取得しました。本投資法人は、J-REIT初の取り組みとして、IPO当初からグリーンファイナンス・フレームワークの策定を行う等、グリーンファイナンスによる資金調達を通じて、ESGに配慮した資産運用を推進しています。ESG投融資に関心を持つ投資家層の拡大を通じた資金調達基盤の強化を目指すため、2022年7月に16億円、2023年6月に30億円のグリーンボンドを発行しました。グリーンファイナンスで調達した資金は、以下のいずれかの適格クライテリアを満たすグリーン適格資産の既存若しくは新規資産の取得資金(取得予定を含む)、グリーン適格資産の改修工事資金またはそれらに要した借入金(グリーンローンを含む)・投資法人債(グリーンボンドを含む)の返済・償還資金に充当されます。

| 取得認証 | 物件名称 | 評価 |

|---|---|---|

| CASBEE:11物件 | SOSiLA横浜港北 | 不動産Aランク |

| SOSiLA相模原 | 不動産Aランク | |

| SOSiLA春日部 | 不動産Aランク | |

| SOSiLA川越 | 不動産Aランク | |

| SOSiLA西淀川Ⅰ | 不動産Aランク | |

| SOSiLA西淀川Ⅱ | 不動産Aランク | |

| SOSiLA海老名 | 不動産Sランク | |

| LiCS成田 | 不動産Aランク | |

| SOSiLA板橋 | 建築(新築)Aランク | |

| SOSiLA尼崎 | 不動産Sランク | |

| SOSiLA八潮 | 不動産Sランク | |

| LEED:1物件 | Atlanta Financial Center | SILVER |

| BELS:11物件 | SOSiLA横浜港北 | ☆☆☆☆☆ |

| SOSiLA相模原 | ☆☆☆☆☆ | |

| SOSiLA春日部 | ☆☆☆☆☆ | |

| SOSiLA川越 | ☆☆☆☆☆ | |

| SOSiLA西淀川Ⅰ | ☆☆☆☆☆ | |

| SOSiLA海老名 | ☆☆☆☆☆ | |

| SOSiLA西淀川Ⅱ | ☆☆☆☆☆ | |

| LiCS成田 | ☆☆☆☆ | |

| SOSiLA板橋 | ☆☆☆☆☆ | |

| SOSiLA尼崎 | ☆☆☆☆☆ | |

| SOSiLA八潮 | ☆☆☆☆☆ |

企業のサステナビリティ実現のためにはGX(Green Transformation)戦略やアクションプランの策定から、GXソリューション導入、評価・見直しを継続して行うGXマネジメントサイクルの構築が必要となります。当社は、マテリアリティの一つである「気候変動問題を克服する」に取り組むべく、アビームコンサルティングと共同で「株式会社GXコンシェルジュ」を設立しました。これにより、GXコンサルティングサービス、GHG削減ソリューション、ならびにDXソリューションの提供を通じて、社会のGX推進に資する事業を展開しています。

具体的には、GHG排出量算定やTCFD提言に基づく情報開示支援、短期長期エネルギー価格予測、再エネ調達戦略策定などの幅広いコンサルティングサービスを提供しています。GXコンシェルジュのコンサルティングで特定した顧客の課題に対し、当社グループが有する様々なGXソリューションを提供することで、一気通貫で顧客のGX推進を支援します。

さらに、直近ではSSBJ基準での非財務情報開示、TNFD提言に基づく情報開示、サーキュラーエコノミー構築など、高度化する顧客のニーズに応じてサービスを拡大しています。

当社グループは幅広い業界のサプライチェーンに深く関与していることから、今後もGXコンシェルジュを通じて取引先企業や事業パートナーとともに、持続可能な社会の実現を目指していきます。

当社が共同事業者と開発を進めていた八重洲通フィルテラスが2025年1月に竣工いたしました。本物件は、当社が開発するオフィスビルとしては初めてZEB Ready認証を取得しました。ZEB Ready認証は、さまざまな省エネ施策を通じて、建物で発生する一次消費エネルギーを、基準エネルギー対比で50%以上削減できる、非住宅建築物に与えられるものです。本オフィスビルでは、外装にLow-Eガラスやライトシェルフを採用し、空調設備の高効率化、室内照度の変更や照明制御装置の追加等を採用することでBEI値0.48(基準比52%削減)を達成し、環境負荷の小さい省エネ建築への取り組みを実現化しました。八重洲通フィルテラスを含め、8棟のオフィスビル(現在開発中含む)でZEB認証を取得しており、今後開発される物件でもZEB認証を取得する予定です。

当社が開発、または保有するオフィスビル、商業施設、集合住宅、物流施設について、脱炭素化に向けた取り組みを推進するため、GXコンシェルジュを活用し、GHG排出量を算定・可視化、2050年のカーボンニュートラル達成に向けたGHG削減シナリオを検討しています。

GHG削減に向けた具体的な取り組みとして、オフィスビルでは中古物件のリノベーションによるEmbodied Carbon(EC)の削減にも取り組んでおり、WORK VILLA MITOSHIRO / KYOBASHI / HIRAKAWACHOが竣工しております。その中でも、WORK VILLA MITOSHIROにおいては、ZEB Orientedを満たす水準の省エネ化によりOperational Carbon(OC)の削減を実現する等、環境配慮型事業に注力しています。

また物流施設(SOSiLAシリーズ)では、入居企業やSOSiLA物流リート投資法人の投資家に環境性能の高い物流施設を提供するため、環境認証の取得や、屋上への太陽光パネル設置等によるグリーン電力の確保を行っています。

当社グループのIT事業の中核を担うSCSKグループは、事業を通じた社会課題解決により、社会とともに持続的な成長を図る「サステナビリティ経営」を推進しており、優先的に取り組む課題を7つのマテリアリティとして策定しています。データセンターは、加速する企業のデジタル化に対応するITインフラ基盤としての役割に加え、マテリアリティである「地球環境への貢献」の実現においても重要な事業と位置づけております。気候変動の対応として、CO2などの温室効果ガス排出量削減により、地球温暖化の進行を抑制する「緩和」策と、気候変動に伴う気象災害などに備える「適応」策の両面で取り組みを進めております。

SCSKグループでは、データセンター事業において、省エネIT機器や、高効率の冷却用空調機器の採用、サーバ仮想化・クラウドサービス等の省電力に貢献するサービス提供を通じて温室効果ガス排出量削減を実施しております。

SCSKデータセンターは、自然災害に強い堅牢なファシリティとして認定されており、データセンターを利用いただくお客様の事業継続性を担保し、レジリエンス強化に貢献しております。災害発生時には、データセンターの一部をお客様のディザスターリカバリールームとしてご利用いただけるよう備えており、様々な面からお客様の事業継続のサポートを実施しております。

今後、さらなる省電力化や自然エネルギーの活用を推進することで、温室効果ガス排出量削減に向けて意欲的に取り組むとともに、環境に配慮した事業活動の実践や、環境に貢献する事業機会の創出を通じて、脱炭素社会の実現、持続可能な社会の発展に貢献していきます。

当社は、西日本鉄道(以下、西鉄)と既存ディーゼルバスを電動化改造するレトロフィットEVバス事業を展開しています。バス業界でもCO2排出削減は重要課題の一つであり、近年EVバスの重要性が高まっていますが、車両価格が高額なため、現時点で導入状況はまだ限定的です。当社は、この課題解決を目指し、当社出資先のRAC Electric Vehicle社(台湾)のEVバス量産技術を活用し、EVキットを同社から調達し、西鉄グループ傘下の西鉄車体技術(株)にて改造作業を行うことで、低価格のEVバス製造を実現しました。

本事業は、地域社会・経済の発展、循環経済、気候変動緩和等に資する取り組みであり、当社として、この国産レトロフィットEVバスを西鉄及び国内バス事業者向けに導入拡大していくことで、日本のバス業界の脱炭素化に貢献していきます。

当社は、現在30か国以上で展開しているコマツ製鉱山・建設機械を中心とした販売代理店事業を通じ、鉱山会社各社の脱炭素化に向けた取り組みに貢献しています。具体的には、カナダやフィンランドにおいて、トローリーアシストシステムを活用した一部工程の電動化や、無人ダンプトラック運行システム(Autonomous Haulage System/AHS)導入によるオペレーションの効率化を通じ、従来よりCO2排出量を抑制した鉱山オペレーションを実現する製品を供給しています。また、2024年度よりグローバルエンジニアリング企業のABBと鉱山機械の脱炭素化に向けた協業の検討を開始、同年11月には、同社とMOUを締結し、鉱山現場の脱炭素に貢献する技術を搭載した鉱山建機導入や実装支援まで、顧客に対しワンストップでのソリューション提供を目的とした取り組みを進めています。鉱山現場は地域や現場毎に特性が異なるため、脱炭素化に向けた取組みにあたってはその特性に応じた最適なソリューションを提供することが求められます。当社は、代理店事業を通じて培った顧客との強固な関係性をてこに、今後も顧客や現場のニーズに合った新たな製品・サービスを提供することで、鉱山現場の脱炭素化に向けた取り組みに貢献していきます。